こんにちは、こんばんわ。多くの投資家を絶望させたリーマンショックから早くも10年が経とうとしています。

今回は、2008年のアメリカのサブプライムローンに由来する金融危機を描いた「マネーショート」という金融映画で登場する金融用語についてこの言葉を読めばより映画が楽しめるということに焦点を当てて記事にしてみました。

この記事は、マネーショートの一部ネタバレを含みますのでご注意下さい。

マネーショートを視聴するなら入会から31日間動画視聴無料のU-NEXTがオススメです。

マネーショート~華麗なる大逆転~

マネーショート~華麗なる大逆転~は、ヘッジファンド・個人投資家・ファンド運営会社のそれぞれの立場から、いち早くアメリカの不動産市場のバブルに気が付きサブプライムローンがいずれ破たんする事を予見して大勝負をかけていく事をコミカルにかつ分かり易く描いている良作です。

マネーショートの登場人物たち

サイオン・キャピタル

デスメタルをこよなく愛する元神経医師という経歴を持つマイケル・バーリという人物です。

サイオン・キャピタルというファンドを運営しています。

モルガン・スタンレーの子会社フロントポイント社

フロントポイント社は、モルガン・スタンレーの子会社であるヘッジファンドです。映画では、一本の電話からアメリカの住宅市場の異変に気が付きCDSという金融商品を使い住宅市場の崩壊に挑んでいます。

引退した敏腕銀行家と個人投資家

このチームは、マイケル・バーリが各投資銀行とCDSを結ぶために準備していた住宅市場のレポートを偶然に目にしてサブプライムローンの崩壊に向けて方策を講じます。個人投資家ということもあり、CDSではなくオプションという金融商品を使って金融危機に挑んでいます。

サブプライムローンについて

サブプライムローンとは何か?

サブプライムローン(subprime-lone)は、英語が語源であり和訳すると信用力の低いローンという意味です。

リーマンショックの際には、低所得者向けの住宅ローンがサブプライムローンと呼ばれていました。

本来、普通のローンの考えでいくと低所得者向けにローンを組む場合には債務者が滞納する可能性が高いので高金利で、なおかつ十分な担保を確保しないとお金を貸せません。

サブプライムローンの仕組みというのは、上記の図からもわかる様に変動金利制を取り入れていました。

ローンを組んでから2~3年間は、ローンの金利分(記号A)のみを支払えば良いという契約から数年目以降は、ローン総額(元金)+金利(A+B)を支払わなければならなかったのです。

少し考えれば債務不履行が続発しそうですが、サブプライムローンが始まった当初はそれ程債務不履行はありませんでした。

その背景には、米国の住宅価格の上昇があったからです。多くのサブプライムローン利用者は、住宅購入後の数年間は低金利ローン(金利:A)を返済し、支払が元金+金利(A+B)になる前に住宅価格の上昇と共に担保価値が上がり一般的なローンに借り換えられると当時考えていたのです。

サブプライムローンの借り手は社会的弱者

サブプライムローンは、低所得者向けローンという言葉からも分かる様に移民や風俗業従事者など社会的な信用度の低い人々(社会的マイノリティ)に対して貸付が行われていました。

ローン会社は、本来デフォルト(債務不履行)になる様な借り手を見極めて融資しなければなりません。

しかし、2000年代のアメリカではローンは無審査で通っていました。なぜなのでしょうか?

それは、

サブプライムローンとモーゲージ債

モーゲージ債とは

モーゲージ債(MBS:Mortgage Backed Securities)は、住宅用ローン担保証券とも呼ばれます。

モーゲージ(mortgage)とは英語で、和訳すると「抵当権」という意味です。サブプライムローンは、土地と建物を担保にしてローンを組んでいたのでモーゲージローンの1種だった事になります。

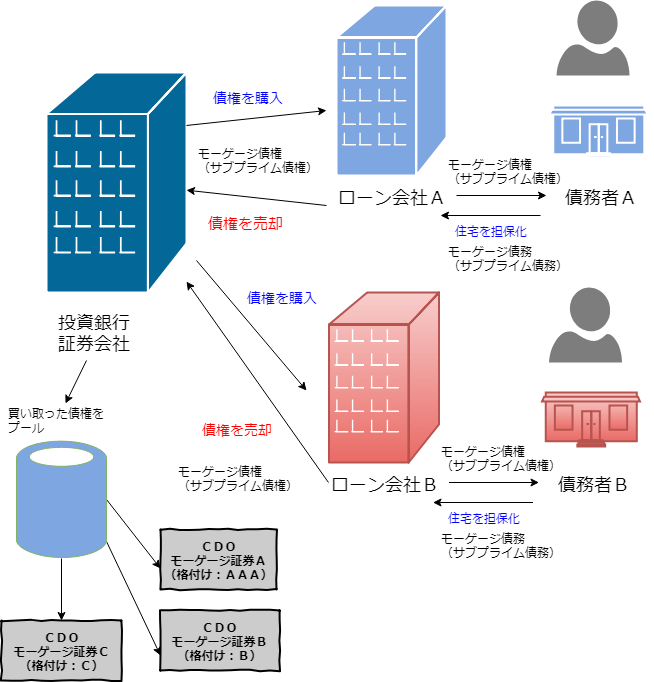

モーゲージ債ができるまで

ローン会社が住宅購入希望者とモーゲージローン(サブプライムローン)契約を結ぶ。

ローン会社(債権の原保有者)投資銀行や証券会社といった金融機関にローン債権を売却する。

投資銀行や証券会社は、モーゲージローンを集め証券化する。

モーゲージ債とCDO

リーマンショックを勉強しているとモーゲージ債とCDOという金融用語が頻繁に出てきます。その差は一体何なのでしょうか?

モーゲージ債は、あくまで住宅ローン債権を証券化した金融商品にすぎませんでした。しかし、1つの市場の債権のみで構成された証券は原資産市場のリスクを多大に引き受けてします欠点がありました。

そこで、登場するのはCDO (債務担保証券)です。

CDO(債務担保証券)とは何か?

”Collateralized Debt Obligationの略称で、日本語では債務担保証券。社債や貸出債権(ローン)などの資産を担保として発行される資産担保証券の一種で、証券化商品である”

出典:野村證券HP

つまり、会社の社債や、住宅ローン債権・車ローン債権・クレジットカード債権などをごちゃ混ぜにして作られた証券がCDOです。

マネーショートではドイツ銀行が危険性を解説

マネーショートの映画では、ドイツ銀行の職員がジェンガをつかってCDOの危険性を解説している場面があります。

CDOは、言わば新鮮な林檎と腐ったリンゴをジューサーでごちゃまぜにしてりんごジュースとしてリパッケージした様な金融商品です。

CDOの構成

CDO証券の債権は、3つに階層に分けて投資家に売り出されました。

まず、最上位層は低リターンだが元本の保証確率の高いシニア層、中間層であるメザニン層、高リスク高リターンのエクスティ層に分かれます。

個人投資家や年金運用期間には、シニア層の債権が好まれ、リターンを重視するヘッジファンドには、エクスティ層が好まれました。

しかし、どうしても人気の無い債権がでてきてしまいます。そうした時にCDOを作成していた金融機関は、様々なCDOを集めて更に新しいCDOを生み出していきました。

そうする事で、メザニン層やエクスティ層の債権のみで作れらているはずのCDOの中からシニア層の債権が生み出される事になります。この様なモラルの無い行為が繰り返され世界中の投資家や金融機関に広まった結果としてリーマンショックがアメリカだけではなく世界中に波及してしまったのです。

モーゲージ債の入ったCDOは債務不履行(デフォルト)しない?

当時の米国の投資家や世界中のCDO債権を売買していた投資家は、モーゲージ債が債務不履行しないと考えていたのでしょうか?

それは、ファニーメイ(米連邦住宅抵当金庫)とフレディマック(米連邦住宅貸付抵当公社)という会社が多く関係しています。

ファニーメイとフレディマック

ファニーメイの設立は、大恐慌の爪痕が残る1938年で、米国の経済建直しの一環として米国民の住宅保有を促進する目的で政府系金融機関として創設されました。その後、1968年に民営化を果たします。

民営化したファニーメイでしたが、民営化後もGSE(Government Sponsored Enterprises(政府支援法人)として住宅ローン債権の買取や証券化を主に行ってました。そのため、ファニーメイの合成するCDOは、投資家達からは実質的な政府保証がある債権とみる動きが強かったのです。

サブライム問題後は、経営状況が著しく悪化し現在は公的資金の注入を受けて政府管理下あります。

フレディマックは、1970年にファニーメイを補完し住宅ローン市場へ資金を供給させる為に米議会の公認を受けて設立されました。その為基本的には、ファニーメイと同様にGSE(Government Sponsored Enterprises(政府支援法人)として住宅ローン債権の買取や証券化を行ってました。住宅ローンの普及および住宅市場の貢献には大きく役割を果たしました。

しかし、現在はファニーメイと同じく経営状況に問題があり政府の管理下にあります。

政府の後ろ盾がある機関が発行している金融商品であった為、多くの投資家は安全な資産運用先だと判断しました。

CDOとCDS

”Credit default swapの略称で日本語読みはクレジット・デフォルト・スワップ。クレジット・デリバティブの一種で、企業の債務不履行にともなうリスクを対象にした金融派生商品。対象となる企業が破綻し金融債権や社債などの支払いができなくなった場合、CDSの買い手は金利や元本に相当する支払いを受け取るという仕組み。”

野村証券https://www.nomura.co.jp/terms/english/c/cds.html

CDSは、CDOを保有した投資家がリスクヘッジとして購入する保険の様な金融派生商品です。

株式、債券、金利、通貨、金、原油などの原資産の価格を基準に価値が決まる金融商品の総称です。原始的な商品から派生した商品として、金融派生商品と呼ばれ、英語の“派生する(derived)”を語源としてデリバティブとも呼ばれます。

取引形態としては、先物取引、オプション取引、スワップ取引、フォワード取引などがあります。古くは米や綿花などの農作物を対象とした先物取引から発達し、1990年前後からは、株式、債券などの金融商品を対象とした先物取引、オプション取引、スワップ取引などが活発に取引されるようになりました。

近年はこれらのほかに天候(降雨量や降雪量、気温など)や信用力などを対象とする取引(天候デリバティブやクレジットデリバティブなど)も登場しています。

引用元:SMBC日興証券

CDSを買う側は、月々一定額のプレミアム(手数料)を支払い、CDSを売る側は市場に異変が無ければプレミアムが丸々儲かる仕組みです。

両者間で市場のリスクを売買しているイメージです。

CDSを買う側はリスクを引き渡す代わりにプレミアムを払いCDSを売る側は、リスクを引き受ける代わりにプレミアムを貰うと言う事です。

ちなみに、個人投資家では売買契約は出来ません。

ヘッジファンドと投資銀行の間で多くのCDSを結びました。

リーマンショックの際には、アメリカの住宅市場のバブルを察知しCDSを大量に購入し大儲けした投資家もいました。

逆にCDSを販売していたAIGは当然大損失を受け破たん寸前まで追い込まれました。

CDSは株式投資と同じ原理で買値と売値の差額で儲ける

CDSは、発行体(売り手)と投資家(買い手)との相対取引です。

売り手は、このCDOは破綻しないはずと判断していれば比較的安い保険料でCDSを結びます。逆に買い手の側は、このCDOに対するCDSはもっと価値が上がるはずだと判断できるCDOを探し出してCDSを結びました。

株式投資に置き換えて貰うと割安株投資がイメージとして近いです。

市場に本来の価値より安いと判断されている株(CDO)を見つけて買って(CDSを結び)、その他の投資家が気付き始めた時に高値で売り抜ける事で利益を得られるという事です。(CDSで言えばCDOがデフォルトリスクが高まるとCDSの価値が上がり売値が跳ね上がり莫大な利益をもたらしました。)

合成CDOとCDSについて

CDOは、住宅ローンやクレジットカードローン・車のローンなどの債権を証券化した金融商品だと説明しました。

CDOに似た金融用語で合成債務担保証券(合成CDO・シンセティックCDO)という金融商品があります。

合成CDOは、通常のCDOにCDSの保険債券を細分化し組み込んだ金融商品です。つまり、格付け会社からデフォルトリスクが高いと評価されるA評定以下のCDOに対するCDSを組み入れられた金融商品です。

CDSという金融派生商品を含むCDOのリスク判定は極めて難しくリーマンショックの被害を拡大させる起爆装置の様な金融商品となってしまいました。

マネーショートでは投資銀行はCDSを結ぶ投資家を嘲笑っていた

マネーショートでは、マイケル・バーリ率いるサイオン・キャピタルが大量のCDSを買いこんでいる様を嘲笑っているシーンがあります。

これは、誰もが住宅市場の崩壊などはないと過信しており、馬鹿な奴という事を描いているシーンです。

投資銀行の中には更にCDSを他の投資家に売りつけていた

投資銀行の中には、今回の主人公達と結んでCDSを使って合成CDOを作りそれをその他の投資家に売って手数料とCDSの支払い義務をその他投資家に売りつけて危機を回避した機関もありました。

格付け機関と金融機関

リーマンショック前、多くの投資家がCDOを購入していたのは、証券化している金融機関が政府支援法人だという事と格付け機関がCDOに対してA評価を出している事が原因でした。

S&P(スタンダード&プアーズ)とムーディーズ

アメリカの2大格付け会社で、国債や債権、社債などのリスクを判定し格付けを行う会社です。

リーマンショック時には、サブプライムローンを含むCDOの多くにA評価(債務不履行の可能性は限りなく低い)という格付けを行っていました。

当時の関係者の証言によると格付け会社は、CODのリスクは認識していたが、低い格付けをつけると仕事が相手にとられてしまうという理由から高い格付けをつけていた様です。

マネーショートではS&Pと言い分が描かれる

マネーショートでは、S&Pの職員としておばあちゃんの格付け職員が出てきて格付け会社の言い分を描いている事が印象的です。

結論

いかなる金融商品も元本毀損リスクはあります。リスクを取るからこそリターンがあるわけです。

しかし、闇雲にリスクを取ればリターンがあるわけではない事は、歴史を振り返ると明らかです。自分の大切なお金を投資する訳ですからきちんと投資対象について勉強してから取り組む事が大切だと思います。

マネーショートを鑑賞するなら定額動画視聴サービスのU-NEXT がオススメです。

※記事執筆時点での情報です。現在配信中止になっている可能性もありますのでご注意下さい!!

映画は結構難しい内容かも!

文庫の原作も発売されています。ご興味のある方は、是非読んで見て下さいね。

コメント