こんにちは、こんばんわ。うどんマン(@udonman1989)です。

ネットコンテンツの端くれである弊ブログですが、先日読者様からVIX指数投資に関するご質問を頂戴しました。

ご質問頂いたVIX指数への疑問は私も当初よく分からないことであり多くの投資家がつまずく点であると思います。

そこで、今回はお問い合わせを頂いた情報を公開してその疑問点についての詳しいご回答を記事にしております。

この記事の論点は以下の3つとなります。

1.VIX指数は0にならないのか?

2.米国VIベア(VIXインバース:SVXY)が右肩上がりになる理屈は?

3.価格調整額の発生額と確認方法は?

4.米国VIベアのレバレッジ計算の方法

VIX投資へのご質問

VIX指数は、恐怖指数と呼ばれ多くの投資家が株価が暴落したら指数が急騰する性質があるというイメージは多くの方が持っている知識だと思います。

そこで疑問に思うのがVIX指数は0にはならないのか?という疑問ですよね。まずはじめになぜVIX指数がゼロにならないのかについて考えていこうと思います。

VIX指数は0にならないのか?

VIX指数のチャートを見ると指数が0にならないのか?という疑問です。

端的に回答するとVIX指数はゼロにはなりません。

それは、VIX指数算出の定義を読めば疑問を解決することができます。

「VIX = 米国の代表的な株価指数の1つである「S&P500」の予想変動率を表す指標 」

VIX指数はアメリカの株価指数であるS&P500の予想変動率を表す指標です。

予想変動率というのは、株価のボラティリティということだね

「ボラティリティが小さい=株の値動きが小さい、ボラティリティが大きい=株の値動きが激しい」って事だよ

つまり、VIX指数が小さくなるという状況は、株式相場が均衡もしくは閑散化して日中の株式の値動きが小さくなっている状況です。

しかし、株式市場が開いている限り株価が寄付きから引けまで取引が行われる何の値動きもないという状況はありえません。

ということで株式市場が開いていて取引が行われのであればVIX指数が0になるという状況はありえないよ。

VIXベアETFが右肩上がりになる理屈が分からない

VIXベアETFを理解するためには、「VIX指数の算出の理屈・先物市場のロールオーバーに関する知識・先物に連動するETFやETN」という大きく分けて3つの事柄について理解しなければなりません。

米国VIベアETFが出来上がるまでの理屈は以下の通りとなります。

VIX指数はS&P500のオプションから算出される予想変動率

→ VIX指数の値動きに連動する先物(VIX先物)→VIX指数の直近2限月の日次リターンの指数化(VIX短期先物指数)→短期先物指数に連動するETFやETN=GMOクリック証券の米国VIベアETF(SVXY)

というとんでもなく周りくどい金融商品です。

VIX指数は、現物資産ではないのでそのままでは取引することができません。

よって、VIX先物というデリバティブ商品が開発され、シカゴオプション取引所に上場されています。その中でVIX短期先物指数とは期日の近い2つのVIX先物の日次リターンを指数化したものです。

分かり辛い方は下記の文献を参考にしてみてください。私がくどくど説明するより専門家の知識の方が信用できますね。

参考文献>>「三菱UFJ国際投信 VIX短期先物指数について」

以上の様にVIXベアETFという商品は、何とも回りくどくリスクが分かりづらい構造なのがVIX関連のETFです。

VIXインバース(ベア)ETFが右肩上がりになるのは、ETFやETNの金融製品設計がVIX指数の短期先物を毎日ロールオーバーしていることが関係しています。

ロールオーバーコストとは、取引期日を乗り換える時に発生するコストのことだよ

米国VIベアETFは毎日期近の先物を売って期先の先物を買ってVIX指数との連動を測っています。

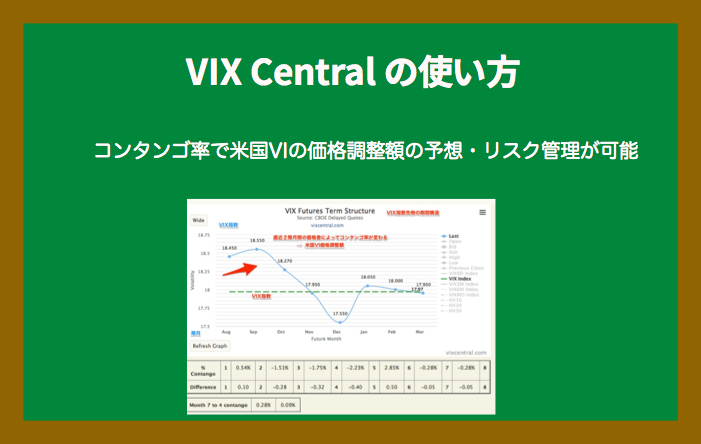

つまり、上の図で言えば8月の先物は15.1ドル・9月の先物は15.9ドルとなりこの日はロールオーバをするために約0.8ドルの支払いコストが発生した事になります。

期近の先物(8月)より期先の先物(9月)の先物の方が高い状況のことをコンタンゴと呼びVIX指数の先物市場で約8〜9割の確率でコンタンゴになる性質があります。

言い換えれば1年間の内70〜80%の営業日はVIX短期先物指数はマイナスリターンとなっている事になります。

となると、VIX短期先物指数をショートするという製品設計の米国VIベアETFは、ロールオーバーコスト(コンタンゴ率)分を加重平均した金額分値上がりする事になる訳です。

先物は期日が来れば取引が出来なくなり、従来より更に一月後の先物を使って日次連動を測っていきます。

この様に毎日コンタンゴが積み重なっていく事で長期的に見れば米国VIベアETFの価格が右肩上がりになると言われる理屈となります。

関連記事>>ほったらかしで資産形成を目指す米国VIベアETFの記事はこちら

価格調整額はどこで見るの?

価格調整額は、GMOクリック証券のCFD口座を持っている投資家のみ見ることが可能です。

ログイン後、「CFD → 米国VIベアETF → 金利調整額 →過去の履歴」と進んでいくと過去の金利調整額を見ることが可能です。

金利調整額は、ポジション毎に計算されるから1枚ずつポジションを建てれば一円未満の金利は回避できるよ。

2019年6月の実績で言えば1ヶ月で1枚当たり約10円の金利調整額が発生しているね。

つまり、100枚ポジションを持っていれば約1,000円金利が発生することになります。

米国VIベアETFのレバレッジ計算が分からない

米国VIベアETFのレバレッジ計算がわからないという質問もありました。

米国VIベアETFの原資産は、米国市場に上場されているSVXYというETFです。

つまり、米国市場で現物で買い付けをしようと思えばドル建の資金での買付を仮定すると

米国VIベアETF(SVXY)を1株購入するためには、上記の画面ではBIDが51.54なのでドルを円換算にすると51.54ドル×106.35円=5,481円かかる計算になります。

一方でGMOクリック証券のCFDは、5倍のレバレッジがかかっているので

5,481円÷5倍=1,097円でポジションの保有が可能となります。

ここまでの要約をすれば、現物で買い付けるより少額で投資が出来る=(自己資金にレバレッジがかかっている)という事になります。

1万円・10万円単位でどれくらいのポジションを保有できるのか?というのは、

必要証拠金+任意証拠金の積み増し額によって変わるよ

狭い値幅を狙いにいくのであればロスカットを浅くしてポジションを多く保有する(短期売買)・大きな値幅を狙うのであればロスカットを深くしてポジションを分割保有するなどご自分の投資方針に沿った運用をして頂ければと思います。

コメント