こんにちは、こんばんわ。うどんマン(@udonman1989)です。

今回は、CoCo債と言うハイブリット証券について取り上げて見ます。

日本で言えば、債券といえばSBI債やソフトバンク債という社債や米国債や個人向け国債が有名です。

一般的に債券は、利回りが低く償還期間満期まで保有しないと報われないことが多い投資です。

CoCo債って何?

CoCo債は、「Contingent Convertible Bonds:偶発転換社債」と言う名前の金融商品です。

主に欧州の銀行が自己資本の増強を目的として発行する高利回りの債券として誕生しました。平均利回りが、5〜8%と大変利回りが良いですがハイリスク・ハイリターンな性質を持つ債券です。

偶発転換社債

偶発転換社債の仕組みは一般的な転換社債と仕組みは同じですがその償還条件が大きく異なります。

偶発転換社債は、

があります。また、債券でありながら株式の性質も持つためハイブリッド証券に分類されます。

アセットクラスとしては、資産と負債の中間の位置して銀行のデフォルトの際には、シニア際には劣後します。

偶発転換社債と転換社債の違いは?

偶発転換社債

・株式への転換が強制的

・よって株価が低迷時に株式を取得する可能性が高い

・発行元(銀行)が有利な条件で償還される

・償還時は、社債や優先証券に劣後する

転換社債

・株式への転換は任意

・株価が高い時に転換するのが一般的

・投資家側が有利な条件で召喚できる

長々と書いていますが、買ったCoCo債が仮にデフォルトした場合手元に投資元金が戻ってくる可能性が極めて低い=リターンも高いという図式が成り立ちます。

CoCo債のデメリット

・繰り上げ条項付きの永久債に分類される

・相場状況によっては繰り上げ条項はファーストコールで償還されない可能性がある

・利息支払いがスキップされる可能性があり、スキップされると債券価格が下落する

CoCo債発行の歴史

冒頭でも述べましたが、CoCo債は銀行から発行される債券です。

発行の目的は、自己資本の増強です。リーマンショック後、世界各国の銀行では金融危機を起こさないために従来からあったバーゼル合意を強化し銀行の財務体質の増強を求める様になりました。

しかし、銀行だけでの資本増強には限界がある為、銀行と投資家にとって双方がメリットを得る為に開発されました。

バーゼル合意とは?

バーゼル銀行監督委員会が公表している国際的に活動する銀行の自己資本比率や流動性比率等に関する国際統一基準のことです。日本を含む多くの国における銀行規制として採用されています。(引用元:日本銀行)

そして、そのバーゼル合意にはⅠ〜Ⅲの段階を経てより自己資本規制がより強くなってきています。

バーゼル合意について

バーゼルⅠ

1992年から本格的適用

・国際的な銀行システムの健全性の強化と、国際業務に携わる銀行間の競争上の不平等の軽減を目的として策定

・銀行の自己資本比率の測定方法や、達成すべき最低水準(8%以上)が定められた(文章引用:日本銀行)

バーゼルⅡ

2006年末から本格的適用

・最低所要自己資本比率規制(リスク計測の精緻化)

・銀行自身による経営上必要な自己資本額の検討と当局によるその妥当性の検証

・情報開示の充実を通じた市場規律の実効性向上

達成すべき最低水準(8%以上)はバーゼルIと変わらないものの、銀行が抱えるリスク計測(自己資本比率を算出する際の分母)の精緻化が行わた。

(文章引用:日本銀行)

バーゼルⅢ

2013年から順次実施中2017年末までに完全適用を目指す

・バーゼルIIIは、世界的な金融危機の再発を防ぎ、国際金融システムのリスク耐性を高めることを目的として策定

・銀行が想定外の損失に直面した場合でも経営危機に陥ることのないよう、自己資本比率規制が厳格化

・急な資金の引き出しに備えるための流動性規制や、過大なリスクテイクを抑制するためのレバレッジ比率規制等が導入

・規制を設計する際、金融システム全体の安定性を維持するというマクロ・プルーデンスの観点が重視

(文章引用:日本銀行)

SBI証券さんのHPがとても分かりやくまとまっています。よく分からないという方は是非読んでみて下さいね。

CoCo債の強制償還条件

ほとんどのCoCo債の償還は、自己資本比率が5.125%を下回る数値に設定されています。計算式は、下図の様になっています。

さいごに

CoCo債は、イールド債と並んで高利回りの金融商品を求める投資家に人気があります。

リーマンショック級の金融危機は100年に一度と言われているのでもしかしたら私たちの生きている内にあれほどの金融危機はないのかもしれません。

私も、高利回りの金融商品を調べている内にCoCo債に行き着きました。今回色々調べた事でリスクがある事がわかりました。

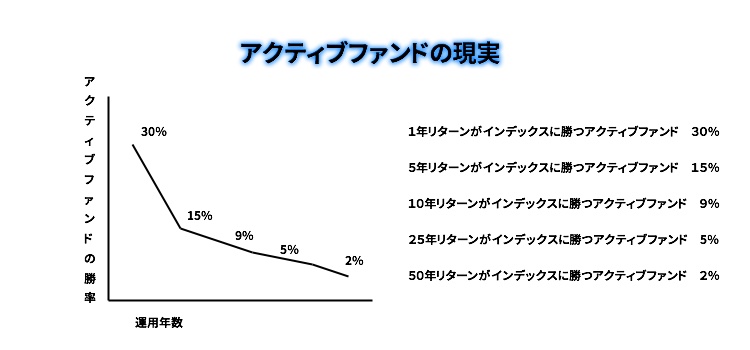

今後も資産運用をしていく上で若いうちは、アクティブファンドや成長株に果敢に挑戦することが可能ですが、年をとりまた理想論ですが投資資本が大きくなった時に一つの金融商品に資金が傾き過ぎる事はあまりよろしくありません。

そのためにも、20代の内に色々な金融商品に触れて実際に投資を実勢して行きたいと思います。

コメント